Livorno è il terzo porto commerciale italiano, dopo Trieste e Genova. Il commercio è fluito attraverso le sue banchine per centinaia di anni, da un’industria della pesca di lunga data alle più recenti navi da crociera che trasportano migliaia di turisti. Tuttavia, una nuova industria potrebbe arrivare alle porte della città.

È stato infatto annunciato un potenziale gasdotto che collegherà Livorno con un terminale di gas naturale liquefatto (GNL) a Barcellona quale possibile strada per il GNL inizialmente importato in Spagna, così da raggiungere in modo più capillare il mercato europeo. Si tratterebbe del gasdotto con la più alta capacità in Europa, in grado di trasportare 17 miliardi di metri cubi di gas.

È stato proposto anche un gasdotto “virtuale”, che sfrutta una Floating Storage Regasification Unit (FSRU) – una grande imbarcazione che immagazzina il GNL prima di trasferirlo sulla terraferma – già ancorata fuori Livorno. Le società spagnola e italiana responsabili delle infrastrutture per il gas (Enagas in Spagna e Snam in Italia) hanno firmato un memorandum d’intesa sul gasdotto e sono in corso studi di fattibilità.

Questo non è l’unico progetto di gas fossile proposto in risposta alla crisi energetica europea. In Italia è prevista la costruzione di FSRU simili a questa. Snam ha acquistato una FSRU da ancorare a Piombino in grado di rigassificare 5 miliardi di metri cubi di GNL. Un’imbarcazione simile è in fase di acquisizione per Ravenna, sulla costa adriatica.

La proposta di far passare un gasdotto dalla Spagna all’Italia è anche un tentativo di fare pressione sulla Francia affinché sostenga il gasdotto MidCat, un terzo collegamento tra le reti del gas della Francia e della Spagna, precedentemente accantonato. Il gasdotto è stato proposto per la prima volta più di dieci anni fa e un tratto di 90 chilometri è già stato costruito in Catalogna.

La costruzione si è fermata nel gennaio 2019, quando le autorità di regolamentazione energetica spagnole e francesi hanno respinto la richiesta di ulteriori investimenti da parte di Enagás e Teréga, i due principali promotori. I regolatori hanno staccato la spina dopo aver concluso che MidCat avrebbe aumentato le bollette energetiche e che per i consumatori i costi sarebbero stati superiori ai benefici.

Il tentativo di resuscitare MidCat non è passato inosservato. I catalani hanno riformato la Plataforma Resposta al MidCat, che alla fine è riuscita a fermare la costruzione del gasdotto nel 2019. Tuttavia, sia il cancelliere tedesco Olaf Scholz che il primo ministro spagnolo Pedro Sanchez hanno espresso il loro continuo sostegno al progetto in occasione del vertice ispano-tedesco dello scorso 5 ottobre.

Nessuna inversione di rotta sugli investimenti nelle rinnovabili nell’UE

L’Europa si stava già muovendo verso le energie rinnovabili per combattere l’emergenza climatica prima dell’inizio della crisi energetica. Ora non è possibile tornare a concentrarsi sulle nuove infrastrutture per il gas e al contempo rispettando gli obiettivi climatici dell’UE, non sarebbe sensato. Ci vorranno anni prima che i nuovi progetti di gas che ricevono il via libera in questo periodo diventino poi operativi e l’Europa è già in grado di soddisfare il suo fabbisogno energetico più importante per i prossimi inverni.

Questa nuova ondata di spesa per il gas fossile è stata favorita dal piano RePowerEU della Commissione europea. In teoria, il piano mira a far passare l’Europa a fonti energetiche più affidabili e a porre fine alla sua dipendenza dalle importazioni di combustibili fossili dalla Russia dopo l’invasione dell’Ucraina.

Attualmente l’UE importa la stragrande maggioranza dei combustibili fossili che utilizza dall’esterno del blocco. Oltre il 40% del gas, il 46% del carbone e il 27% del petrolio importati provengono dalla Russia. Rompere questa dipendenza non è una questione banale, ma RePowerEU va ancora oltre. Riscrive il ruolo dell’UE in un mondo già in rapida evoluzione, a partire dall’energia.

RePowerEU mette da parte gli obiettivi climatici dell’UE

RePowerEU mette da parte altre politiche dell’UE, come il Green Deal europeo o il piano “Fit for 55” per la transizione verso un’economia più verde. Dirotta i finanziamenti dal fondo per la ripresa della pandemia NextGenerationEU per sostenere una corsa totale a progetti per il gas, come il gasdotto che collega Livorno a Barcellona. Gli obiettivi si sono spostati: quelli che un tempo erano piani per rendere più verde il sistema energetico europeo sono passati principalmente a garantirlo a costi sempre maggiori per l’ambiente.

Oltre ai 245 miliardi di euro promessi e resi disponibili dal Green Deal europeo, dal pacchetto Fit for 55 e da NextGenerationEU, RePowerEU propone pericolosamente di utilizzare quasi 40 miliardi di euro da altri flussi di finanziamento pubblico e misure esistenti a livello UE. Tutti questi strumenti potrebbero essere mobilitati per finanziare nuove energie rinnovabili per ridurre la dipendenza dalla Russia, invece di incrementare le infrastrutture per i combustibili fossili che accelereranno la crisi climatica.

Ci vorranno anni prima che il gas passi attraverso un gasdotto tra Livorno e Barcellona – se mai ne passerà uno – eppure il rischio di un boom della costruzione di infrastrutture che costringa l’Europa a bruciare gas per decenni è molto reale. A pagare per questo blocco sarebbero i contribuenti europei, gli stessi che attualmente faticano a pagare le bollette energetiche. Le istituzioni europee continuano a presentare le nuove infrastrutture per il gas come un’opzione sostenibile e a lungo termine. Temiamo che non lo sia.

Autori

Elena Gerebizza, ReCommon, Campaigner e ricercatrice energia e infrastrutture e Josep Nualart Corpas, Observatori del Deute en la Globalització, ricercatore energia.

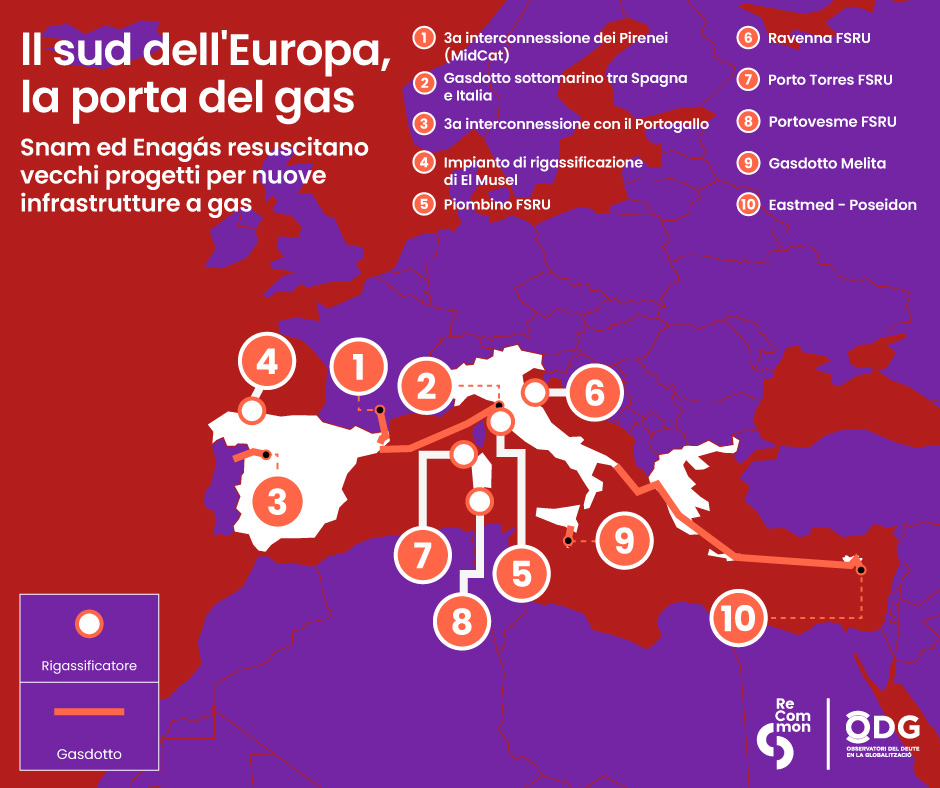

Informazioni sulle connessioni nella mappa

[1] 3a interconnessione dei Pirenei (MidCat)

Località: Hostalric (Stato spagnolo) – Barbaira (Francia)

Promotore / TSO o altra società: Enagás e Teréga

Capacità: 9 bcm

Investimento nello Stato spagnolo: pubblico; 370M€ (225M€ tra il 2022-2026 e 145M€ tra il 2027-2030).

Meccanismo di investimento: REPowerEU / Next Generation EU

Da dove proviene il gas fossile: dall’Algeria (tramite gasdotto) o importando GNL da Stati Uniti, Russia, Nigeria e Qatar (tramite gli impianti di rigassificazione di Cartagena, Sagunto e/o Barcellona).

Costruzione: da completare tra il 2025 e il 2029 (a seconda della fonte).

[2] Gasdotto sottomarino tra Spagna e Italia

Località: Barcellona (Stato spagnolo) – Livorno (Italia)

Promotore / TSO o altra società: Enagás e Snam Spa

Capacità: 15-30 bcm

Investimento nello Stato spagnolo: pubblico; 1.500M€ (365M€ tra il 2022-2026 e 1.135M€ tra il 2027-2030).

Meccanismo di investimento: REPowerEU / Next Generation EU

Da dove proviene il gas fossile: dall’Algeria (tramite gasdotto) o importando GNL da Stati Uniti, Russia, Nigeria e Qatar (tramite gli impianti di rigassificazione di Cartagena, Sagunto e/o Barcellona).

Costruzione: da completare nel 2028

[3] 3a interconnessione con il Portogallo

Località: Celorico da Beira (Portogallo) – Zamora/Adradas (Stato spagnolo)

Promotore / TSO o altra società: Enagás e REN Gasodutos

Capacità: 2,6 bcm (fino a 5,2 bcm)

Investimento nello Stato spagnolo: pubblico; 110M€ (90M€ tra il 2022-2026 e 20M€ tra il 2027-2030).

Meccanismo di investimento: REPowerEU / Next Generation EU

Da dove proviene il gas fossile: Non disponibile.

Costruzione: non disponibile

[4] Impianto di rigassificazione di El Musel

Località: Xixón/Gijón (Stato spagnolo)

Promotore / TSO o altra società: Enagás

Capacità: 7 bcm. Solo per il carico e lo scarico di GNL. Illegale come impianto di rigassificazione, è stato riconvertito in “infrastruttura logistica” per il carico, lo scarico e lo stoccaggio del GNL.

Investimento nello Stato spagnolo: tra 282,8 e 318,7M€ pagati nella bolletta del gas tra il 2012 e il 2023.

Meccanismo di investimento: ricavo remunerato

Da dove proviene il gas fossile: Non disponibile.

Costruzione: completata, entrerà in funzione nel 2023

[5] Piombino FSRU

Località: Porto di Piombino (Livorno)

Promotore / TSO o altra società: Snam Spa

Capacità: 5 bcm (rigassificazione). 170.000 metri cubi (stoccaggio)

Investimento: pubblico; 330M€ (acquisto della Golar Tundra).

Meccanismo di investimento: ricavo remunerato

Da dove proviene il gas fossile: non disponibile

Costruzione: entrerà in funzione nella primavera del 2023

[6] Ravenna FSRU

Posizione: Ravenna offshore

Sviluppatore / TSO o altra società: Snam Spa

Capacità: 5 bcm (rigassificazione); 170.000 mc (stoccaggio)

Investimento: 400M€ (acquisto della BW Singapore)

Meccanismo di investimento: ricavo remunerato

Da dove proviene il gas fossile: non disponibile

Costruzione: da completare entro il 2024

[7] FSRU di Porto Torres

Località: Porto Torres (Sassari)

Promotore / TSO o altra società: Snam Spa

Capacità: 25.000 metri cubi (stoccaggio)

Investimento: non disponibile

Meccanismo di investimento: ricavo remunerato

Da dove proviene il gas fossile: non disponibile

Costruzione: da completare entro il 2025

[8] FSRU di Portovesme

Località: Portovesme

Promotore / TSO o altra società: Snam Spa

Capacità: 3,5 bcm (rigassificazione). 140.000 mc (stoccaggio)

Investimento: 269M€ (acquisto della Golar Arctic); conversione in FSRU completata entro la metà del 2024

Meccanismo di investimento: ricavo remunerato

Da dove proviene il gas fossile: non disponibile

Costruzione: da completare entro metà 2024

[9] Gasdotto Melita

Località: Gela (Sicilia) – Marsaxlokk/ Delimara (Malta)

Promotore / TSO o altra società: Melita Trans Gas Company Ltd, Snam Spa

Capacità: 2 bcm all’anno

Investimento: 211M€

Meccanismo di investimento: TEN E, Connecting Europe Facility (studi di fattibilità)

Da dove proviene il gas fossile: Esportato dall’Italia a Malta.

Costruzione: da completare entro il 2024

[10] Eastmed-Poseidon

Località: Israele (offshore) – Cipro – Grecia (compresa Creta) – Italia

Promotore / TSO o altra società: IGI Poseidon SA (50% Depa International Projects, 50% Edison)

Capacità: 11 bcm all’anno (espandibile fino a 20 bcm)

Investimento: 6B€ (stima).

Meccanismo di investimento: finanziamento CEF tbc, decisione di investimento entro la fine del 2022

Da dove proviene il gas fossile: Israele e Cipro

Costruzione: da costruire e operativo entro il 2027